O que a que a mídia chama de “mercado”, que jornalistas tratam como entidade mítica, na verdade é um clube de operadores. Recomendamos o artigo do jornalista Luis Nassif, publicado pelo GGN

Peça 1 – o que é o tal mercado

Nem se fale do ridículo do tal mercado fazer subir o dólar e a Bolsa e o movimento refluir no dia seguinte. Foi um vexame maior do que os bloqueadores de estradas.

Mas é interessante entender esse jogo de forças.

O que a que a mídia chama de “mercado”, que os jornalistas tratam como entidade mítica, impessoal, na verdade trata-se de um clube de operadores – aquelas pessoas que dão ordens de compra e venda para dinheiro de terceiros. São tão assalariados quanto os jornalistas que se dizem íntimos, com alguns benefícios adicionais, como prêmios por resultados.

Mas dão status aos jornalistas, que recolhem qualquer afirmação do operador e atribuem, de boca cheia, a “fontes do mercado”.

Na ditadura, havia jornalistas com acesso a Golbery dos Couto e Silva e Heitor de Aquino. Quem não tinha acesso recorria ao Sargento Quintão – um ajudante de ordens de Golbery – e atribuía as declarações, muitas delas estapafúrdias, a “fontes do Palácio”. É a versão preliminar das “fontes do mercado” mencionadas por repórteres.

Entre os operadores, há um primeiro time mais esperto que atua de forma cartelizada. Isto é, combinam, entre eles, movimentos de venda ou de compra de contratos de juros e câmbio. A intenção é faturar em cima dos trouxas, a rapa que não pertence ao clube e que são guiadas pela parceria com a imprensa.

Conseguem movimentos, mas de curto prazo.

Por exemplo, criam um acordo tácito de que se se falar no nome de Henrique Meirelles para Ministro da Fazenda é hora de comprar – “comprando”, a Bolsa e os contratos futuros de juros sobem. Se for Fernando Haddad, é hora de vender. Se sair a reforma da Previdência é para comprar; se não sair é para vender.

Não lhes peça nenhuma análise sobre causas e consequências das medidas. O movimento macro é do pensamento único: se cortar despesas, compre; se aumentar os gastos, venda. São profundos e analíticos como um filho temporão do Sardenberg com a Cantanhede.

Mas são esses movimentos que permitem bicar ganhos em cima da plebe ignara.

Peça 2 – o efeito manada e as grandes tacadas

O ponto central do jogo especulativo é o efeito manada da saída e entrada de dólares – que era frequente antes de Lula acumular US$ 350 bilhões em reservas.

Era simples.

O livre fluxo de capitais faz com que os capitais internacionais tenham o mundo como mercado. Se um país aumenta as taxas de juros, se um ativo (como petróleo, trigo ou outra commoditie) tem aumento de demanda, os capitais caminham nessa direção. Esse movimento de onda provoca uma bolha no ativo até o momento em que se percebe que atingiu o pico. Aí os capitais começam a sair em desabalada carreira: quem fica por último morre com o mico (lembrando o jogo de baralho).

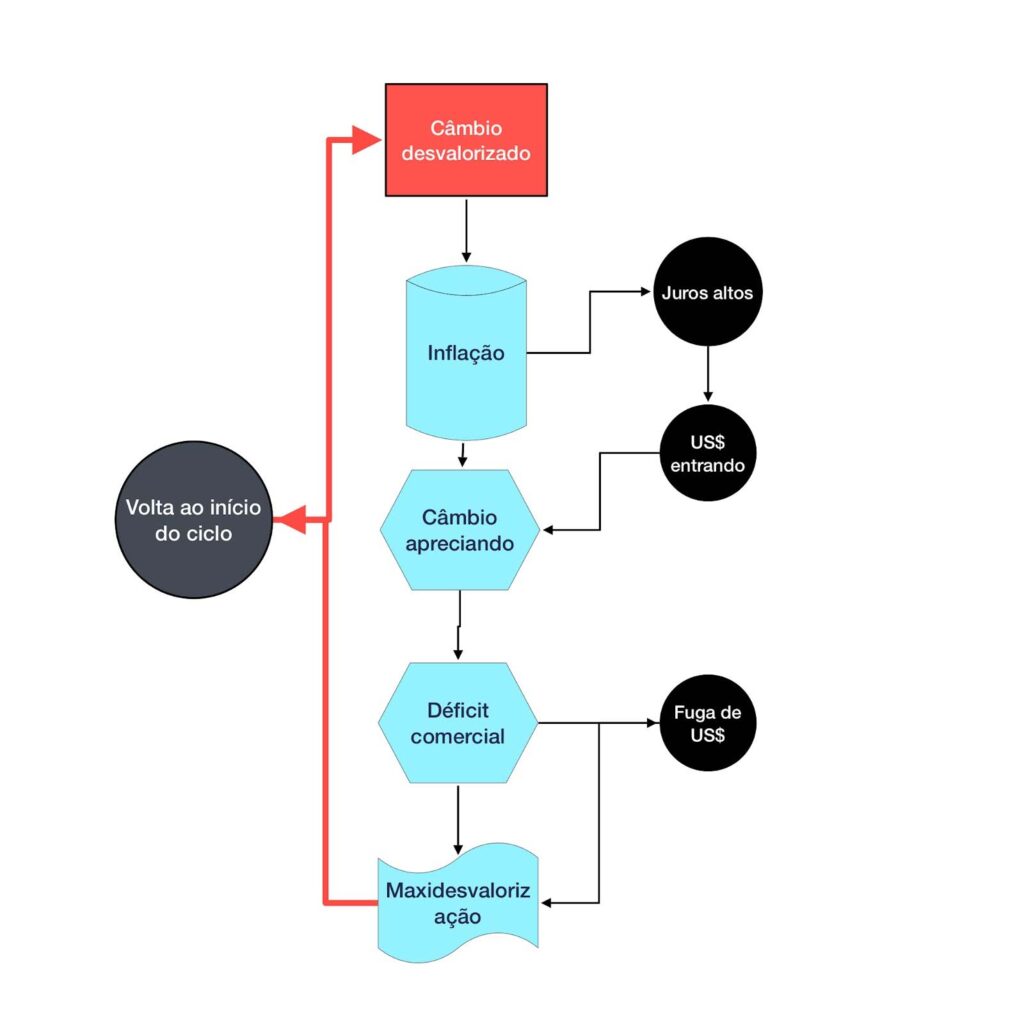

Por aqui, desde o governo FHC repetiu-se esse movimento à exaustão no mercado de câmbio. O dólar ia entrando. À medida em que entrava, o aumento da oferta diminuía seu valor em relação ao real. Com esse movimento, as exportações ficavam mais caras e as importações mais baratas. Criava-se um déficit crescente na balança comercial que estimulava um efeito-manada de fuga de dólares. Sabia-se, a qualquer momento, o déficit provocaria uma maxidesvalorização da moeda. Os especuladores tinham que sair então enquanto a real estava forte, para voltar quando o real se desvalorizasse.

Com a desvalorização do real, havia um choque na inflação, obrigando o Banco Central a aumentar as taxas de juros.

Aí os dólares voltavam para ganhar com os juros, e com a nova rodada de apreciação cambial, e com o risco reduzido, já que a máxi ajudava a reequilibrar a balança comercial.

Veja um exemplo simples:

Com o dólar a R$ 6,00, as taxas de juros internas a 12,5% e as internacionais em 1%, o investidor toma US$ 1.000,00 de empréstimo, entra no Brasil e adquire R$ 6.000,00.

Um ano depois, com as taxas de juros internas, seu capital saltou para R$ 6.750,00. Com os juros internacionais a 1%, sua dívida será de US$ 1.010,00.

Aí começa o movimento de entrada de dólares, provocando um aumento do seu valor: em vez de um dólar valer R$ 6,00, passa a valer apenas R$ 4,00.

Com os R$.6.750,00 acumulados, e com o dólar a R$ 4,00, o investidor recompra os dólares e sai com US$ 1.687,50 – ou seja, 68,75% a mais do que entrou.

Como sua dívida é de apenas US$ 1.010,00, ele quita a dívida e fica com um ganho de US$ 677,50 sem ter investido um tostão de recursos próprios na operação: apenas fazendo arbitragem entre taxas.

Com os capitais externos fugindo do país, a bomba cambial explodia e o governo era obrigado a fazer uma maxidesvalorização cambial para acertar os déficits nas contas externas. O dólar voltava aos R$ 6,00. A desvalorização provocava inflação, obrigando o Banco Central a aumentar novamente os juros. E resolvia o déficit externo, reduzindo os riscos cambiais até a próxima rodada.

O movimento abaixo foi recorrente, permitindo os maiores assaltos da história contra a dívida pública.

Essa mamata persistiu do governo FHC até metade do governo Lula, quando o país criou um colchão de reservas cambiais acabando com esse jogo.

Aí restou o varejo do câmbio, jogo do qual a cobertura financeira tem papel essencial.

Peça 3 – a especulação e os gatilhos cambiais

O varejo da especulação com juros e câmbio é facilmente identificável. Criou-se um gatilho em torno do equilíbrio fiscal. Há uma lógica torta por trás disso. Imagina-se que, sem equilíbrio fiscal, o país não teria condições de honrar a dívida pública.

Repare que nenhuma crise brasileira decorreu da dívida pública, mas sim das contas externas. E país que tem o volume de reservas e o saldo comercial do país, não corre mais o risco das crises sistêmicas que atrapalharam o crescimento desde os anos 50.

Portanto, a questão do suposto equilíbrio fiscal serve apenas de gatilho para movimentos especulativos visando pegar os desavisados – ou pressionar o governo para não tirar os privilégios do mercado.

O ponto central de poder dos tais operadores é a capacidade de criar pequenos efeitos-manada com o dólar.

Se o dólar começa a subir de forma consistente, pressiona a inflação e o Banco Central se vê obrigado a aumentar os juros. Aumentando os juros os dólares retornam e o câmbio volta a ceder. Se o dólar fica valorizado por muito tempo, há influência na inflação, nos preços dos comercializáveis (produtos importados e exportados).

Portanto, o ponto central do desequilíbrio é o livre fluxo dos dólares, a capacidade de entrar e sair a qualquer momento. Em um ponto qualquer do futuro, haverá condições políticas para impedir esse entra-e-sai dos dólares.

Em todo caso, os fatores que interferem nesse movimento são muito maiores do que a concatenação do clube dos malandros. Envolve fluxo internacional de capitais, taxa de juros dos bancos centrais – especialmente o FED – indicadores de comércio internacional, de PIB global etc. O que o tal de mercado consegue fazer são marolas, que a cumplicidade ignorante da mídia transforma, às vezes, em ondas mais fortes.

Obviamente episódios como o “orçamento secreto” e quetais não entram no jogo. Nem as gambiarras de Paulo Guedes para montar a LDO (Lei de Diretrizes Orçamentárias) de 2022.

O mercado se move para manter as políticas que garantem o jogo especulativo.

Peça 4 – O déficit público

Aí entram as superstições sobre o déficit público.

Segundo o tal do mercado, o equilíbrio das contas públicas é essencial para atrair investimentos.

Há duas formas de equilibrar as contas públicas: através do aumento da receita, ou corte nas despesas. Quando a economia está fraca, corte nas despesas implica em mais queda da economia e, consequentemente, na arrecadação fiscal, além de impactos no mercado de consumo.

Em 2015, após o desastroso pacote Joaquim Levy houve o golpe jurídico-parlamentar que colocou MIchel Temer no poder. Em geral, após uma queda acentuada de PIB, a recuperação costuma ser rápida. Temer deu prosseguimento à pior ortodoxia econômica, reduzindo direitos trabalhistas, privatizando de forma escandalosa, criando a inominável Lei do Teto e reduzindo os gastos públicos.

Fez tudo o que o mercado queria. E o que aconteceu? Multinacionais saindo do país devido ao desmonte do mercado de consumo. Como assim? Fez tudo o que o mercado pediu e as empresas se mandaram?

Aí se entra no busílis da questão, que nunca é abordado pela cobertura financeira da mídia. Há dois tipos de capitais: o de curto e o de longo prazo.

O primeiro entra para beliscar ganhos, fazer arbitragem de taxas de juros, adquirir empresas em dificuldades e passá-las para frente. É capital gafanhoto, que não traz riqueza, empresa ou desenvolvimento.

O segundo é o capital de longo prazo, que entra apostando no país, trazendo indústrias, criando empregos e aumentando a receita fiscal. Para o segundo grupo, é essencial uma economia em crescimento e um mercado de consumo robusto.

Em relação ao câmbio, há uma diferença fundamental entre eles. O primeiro – o de curto prazo – adora a volatilidade cambial, porque permite ganhos de arbitragem. O segundo – o de longo prazo – abomina a volatilidade, porque impede a real análise financeira do negócio e do mercado.

Em relação aos gastos públicos, o primeiro abomina os investimentos em infraestrutura, porque não lhes permite ganhos de curto prazo. Mas adora uma privatização em cima de empresas já consolidadas, como as refinarias da Petrobras.

O segundo sabe que o aumento dos gastos públicos amplia a economia e o mercado, abrindo possibilidade de negócios saudáveis para diversos setores. Sabe que uma economia exangue não atrai capital privado – a não ser o capital gafanhoto para ganhos especulativos.

Por isso, quando o repórter menciona fontes de mercado para dizer que tal medida vai espantar o capital estrangeiro, ele está se referindo exclusivamente ao capital especulativo, de curto prazo.

Peça 5 – o terceiros governo Lula

Sabe-se da preferência de Lula por Fernando Haddad para Ministro da Fazenda.

Para limpar de vez as políticas macroeconômicas, para que se tornem efetivamente agentes de promoção do desenvolvimento, Haddad terá que desmanchar as seguintes armadilhas:

1. O livre fluxo de capitais, principal responsável pelos soluços da inflação e pelas marolas do mercado.

2. A política de metas inflacionárias, que faz com que o BC sempre defina uma taxa de juros alguns pontos acima da inflação esperada.

3. As operações compromissadas, pelas quais o BC remunera os bancos até pelo dinheiro parado nas contas.

4. O próprio modelo de enxugamento da liquidez, feito com títulos públicos, tornando a dívida pública brasileira uma hemorragia permanente de recursos públicos.

Haddad é suficientemente preparado para conduzir uma política gradativa, racional, e com capacidade suficiente para defender publicamente as medidas. O desafio consiste na extrema mediocridade dos canais que influenciam a opinião pública: a mídia, cada vez mais refém do tal do mercado.

Espera-se que esse bloqueio seja rompido com um pacto com as multinacionais da economia real, os grandes fundos internacionais de investimento – que sabem que o combate à miséria e a consolidação do governo Lula serão fundamentais na batalha pela preservação do meio ambiente. E também com a mídia mais racional, que entenda os novos tempos e saia da armadilha dos lugares-comuns.

Quando ouço subjornalismo, como Boris Casoy, e jornalistas tarimbados, como William Waack, repetindo o mantra dos cortes de gastos percebo que há uma grande irracionalidade envolvendo a mídia, similar àquela que envolve senhoras que acampam na frente dos quartéis, ou os negacionistas da vacina.