“O objetivo da crise permanente é não ser resolvida. Mas qual é o objetivo deste objetivo?”. Recomendamos o artigo do jornalista Luis Nassif, publicado pelo GGN

Notável pensador português, em seu último livro, “O futuro começa agora: da pandemia à utopia”, Boaventura Santos descreve o modo de atuação do tal mercado e o que ele denomina do álibi da “crise permanente”.

“Por exemplo, a crise financeira permanente é utilizada para explicar os cortes nas políticas sociais (saúde, educação, previdência social) ou a degradação dos salários. E assim impede que se pergunte pelas verdadeiras causas da crise.

“O objetivo da crise permanente é não ser resolvida. Mas qual é o objetivo deste objetivo? Basicamente, são dois os objetivos: legitimar a escandalosa concentração de riqueza e impedir que sejam tomadas medidas eficazes para evitar a iminente catástrofe ecológica”.

“Se mantém algum resíduo de mediação, é com as necessidades e aspirações dos mercados, esse megacidadão informe e monstruoso que nunca ninguém viu, nem tocou, nem cheirou, um cidadão estranho que só tem direitos e nenhum dever. É como se a luz que ele projeta nos cegasse”.

Sucessivas crises econômicas, mais o fator Bolsonaro, desnudaram um pouco esse jogo do tal do mercado. Mas o fantasma da crise permanente continua sendo invocado para impedir a retirada de qualquer privilégio, mesmo os mais indecentes.

Foi um jogo que contaminou todo o mundo civilizado, que comprometeu a social democracia europeia e subjugou os dois governos Lula, pelo menos até 2008.

Lembro-me de um debate no antigo Unibanco. Pedro Malan, diretor, dizia que com o câmbio flutuante o país estaria salvo de todas as crises. Ponderei que jamais se consolidaria um setor exportador com câmbio volátil. Resposta de Malan:

– Você por acaso pretende voltar aos tempos antigos, da hiperinflação?

Não havia nenhuma relação de causalidade, pelo contrário. Mas foi necessária a intervenção de Alexandre Scheinkman, diretor da Faculdade de Economia da Universidade de Chicago, componente da mesa, para impedir o blefe:

– Malan, ele não falou nada disso.

Porque Malan, mesmo em um ambiente restrito, apenas com alguns jornalistas e executivos do banco, recorria a bordões tão primários? Porque o álibi da “crise permanente” já se introjetara em todo o mercado de opinião.

E não apenas Malan. Quem não se lembra de Antonio Pallocci e suas reiteradas “lições de casa”? Se fizermos a “lição de casa” o Brasil irá crescer. Chegava-se no final do ano sem crescimento. Razão? A “lição de casa” não foi suficiente, faltou cortar a merenda escolar, a agricultura familiar, a Previdência. Obviamente, por estar no governo Lula, não chegava a ser tão explícito assim. Mas o subentendido era o mesmo.

Nem se considere que, de lição de casa em lição de casa, Malan conduziu o país a uma crise cambial gravíssima em 1998. Pior, levantou um empréstimo do FMI e o utilizou integralmente para permitir que capitais financeiros conseguissem sair incólumes do país. Ou seja, o empréstimo não foi para garantir compras básicas, mas para salvar o tal de mercado.

Do mesmo modo, não fosse a crise internacional de 2008, a política de Antonio Palocci teria levado o país para uma nova crise cambial.

Repare que, em ambos os casos, deu-se tudo o que beneficiava o mercado, a pretexto de evitar a grande crise. E a grande crise veio devido aos abusos do livre fluxo de capitais, apreciando o real até o limite da insolvência externa e promovendo, depois, maxidesvalorização que explodia a inflação. Tudo isso apesar da lição de casa.

Nenhuma das crises se deveu ao risco de insolvência da dívida pública, mas aos problemas nas contas externas, decorrentes da apreciação do real – visando atender às demandas do capital financeiro.

Agora, volta-se de novo para o terrorismo, invocando almas perdida do passado, Mailson da Nóbrega, Gustavo Loyola, José Márcio Camargo, Arminio Fraga, Luiz Fernando Figueiredo.

O grande desastre de Armínio

Vamos analisar os dois últimos, já que os desastres dos três primeiros são suficientemente conhecidos.

Em 2002, Luiz Fernando Figueiredo, diretor do Banco Central, instituiu a “marcação a mercado” nos fundos de investimento. Até então, os títulos eram contabilizados pela “curva de juros”,

Funciona mais ou menos assim.

Curva de juros

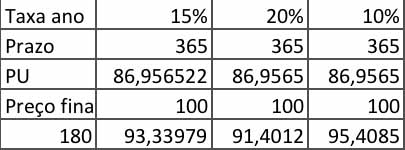

1. Suponha um título pré fixado que renda 15% ao ano. A maneira de contabilizar é considerar o valor de resgate 100, e o valor de compra de 86,9565. Depois, a cada dia o Preço Unitário ía aumentando, incorporando os juros diários de maneira a chegar no vencimento valendo 100. Era a chamada curva do papel.

2. O preço de mercado era proporcional ao prazo do papel. Em 180 dias, por exemplo, o valor do papel deveria entrar em 93,3398. Ou seja, se o investidor adquirisse a 93,3398 e, 180 dias, resgatasse os 100, corresponderia aos mesmos 15% ao ano de remuneração.

Marcação a mercado

Com as taxas de juros aumentando, influenciavam diretamente a curva de juros do papel. Suponha que, com 180 dias de prazo, as taxas de juros do mercado subissem para 20% ao ano. Para que o papel pré-fixado acompanhasse as taxas do mercado, seu valor deveria cair de 93,3398 para 91,4012. Ou seja, adquirindo a 91,4012 no 180o dia e resgatando a 100 no 365o, o investidor receberia o equivalente a 20% de juros ao ano. E vice-versa: se as taxas de juros caíssem para 10% ao ano, no 180o dia o valor do papel subiria para 95,4085.

O que o mercado fazia, no entanto, era calcular o valor da cota dos fundos pela curva de juros original do pré-fixado. É como se ele fosse levar o papel até o fim.

Com a marcação a mercado, o BC mudou a contabilidade e os pre-fixados passaram a ser declarados pelo seu valor de mercado.

Até aí, tudo bem, até que o grande Armínio Fraga – que, nos últimos dias, comprometeu sua imagem de bom rapaz atacando os adversários de forma baixa – colocou em prática sua maior invenção.

Ele queria colocar mais títulos pré-fixados no mercado; mas o mercado só queria saber de papéis cambiais – em função da expectativa de vitória de Lula. Arminio criou, então, a venda casada: quem quisesse comprar cambiais teria que levar os pré-fixados.

O que o mercado fez? Adquiriu o pacote e vendeu as pré-fixadas. Com as vendas, o preço dos papéis despencaram. Não mais respondiam às taxas de juros do dia, mas à oferta e procura. é o resgate.

Como a marcação a mercado levava em conta apenas os títulos negociados, uma parcela ínfima dos títulos afetou todo o estoque de pré-fixados do mercado. E os investidores acordaram mais pobres no dia seguinte, com as cotas dos fundos perdendo valor.

Seguiu-se uma corrida de resgate dos fundos e aquisição de dólares que quase arrebentou com a economia brasileira.

E tudo isso em nome da segurança do mercado.

São as pessoas que querem perpetuar a crise permanente.